O administrador Alex Gomes, 47 anos, começou o ano com a calculadora na mão e o pensamento em comprar um imóvel novo. Sua primeira opção foi buscar o financiamento no banco onde é correntista. Foi quando percebeu que os valores das taxas estavam maiores do que outra instituição financeira que pesquisou.

"Acabei trocando até de banco porque o outro tinha condições melhores para quem era correntista. Troquei de banco e agora estou financiando meu imóvel (dois quartos na Pituba) com juros menores", ensina Gomes.

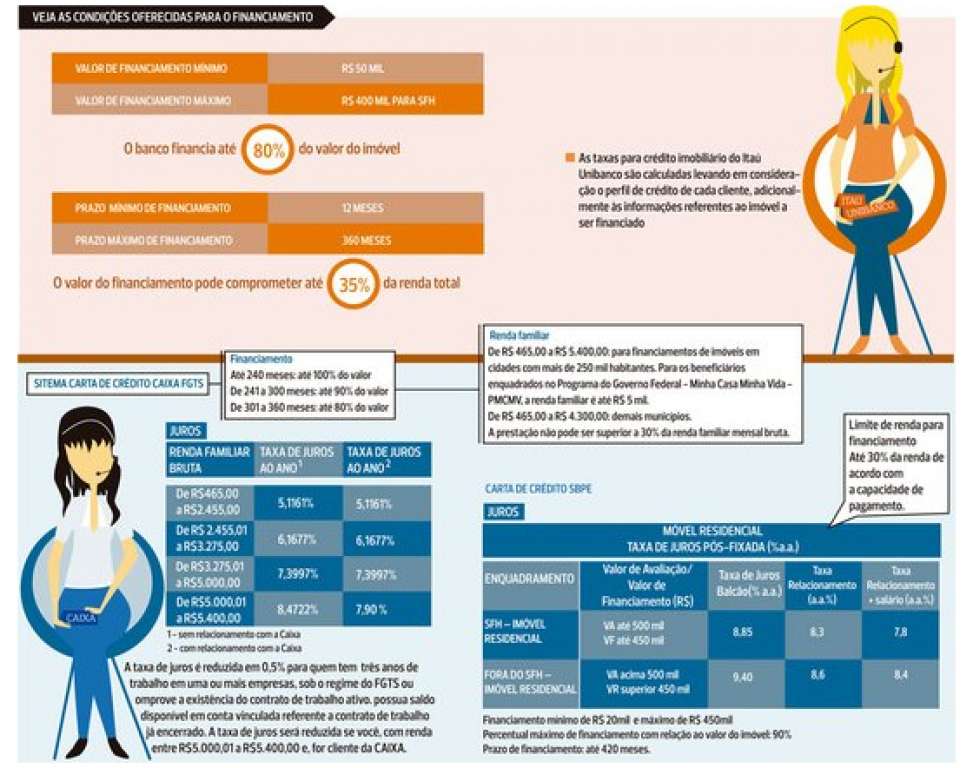

Comportamento como o do administrador tem sido comum entre os consumidores que procuram financiamento imobiliário, principalmente depois que, no início deste ano, os bancos públicos reduziram taxas.

Outra estratégia válida para quem quer financiar o imóvel é fazer o que Gomes fez: transferir suas movimentações financeiras para o banco onde você vai realizar o financiamento do imóvel.

A advogada Larissa Martins alerta, porém, que o banco não pode exigir que o consumidor vá para o banco por conta do financiamento. Inclusive, há uma norma vigente do Banco Central, que proíbe a venda conjugada de financiamento com seguro de vida.

"Essa prática pode configurar venda casada, que ocorre quando o fornecedor condiciona o fornecimento de determinado produto ou serviço à aquisição de outro produto ou serviço, o que o pode ser considerada prática abusiva”" explica a advogada.

Redução

O gerente de mercado Pessoa Física do Banco do Brasil, Rodrigo Carvalho, cita que a redução na taxa de juros no banco pode chegar a 21%. "O nosso novo sistema de composição de taxas para crédito imobiliário bonifica a pontualidade no pagamento e a manutenção de conta salário no BB, a redução da taxa de juros é maior", explica.

Carvalho destaca que o cálculo da bonificação é automático e é realizado mensalmente, não sendo necessária nenhuma ação por parte do cliente, apenas manter as prestações em dia. Ele pontua que hoje essa faixa de valores entre R$ 100 mil e R$ 500 mil é a que mais tem procura por financiamentos.

No Banco do Brasil, os juros dos imóveis de até R$ 500 mil caíram de 10% para 8,9% para todos os clientes. Com o pagamento das prestações até a data de vencimento, a taxa cai para 8,4%. Se o cliente também receber o salário no banco, a taxa altera para 7,9%.

Nesse caso, segundo Carvalho, em um financiamento de R$ 240 mil, em 300 meses, a economia gerada para o cliente poderá ser de até R$ 2.272 no primeiro ano e de, aproximadamente, R$ 28 mil no total.

Para o diretor da área de Empréstimos e Financiamentos do Bradesco, Cláudio Borges, há vantagens diretas para os clientes que possuem relacionamento com o banco que deixam o financiamento menos burocrático.

"As vantagens de obter o crédito imobiliário através do Bradesco, banco do qual já é cliente são as mais favoráveis possíveis, pois é possível atender o cliente com rapidez, aprovação de crédito rápida, simplificação documental e liberação dos recursos com agilidade", pontua. Ano passado, o Bradesco emprestou R$ 14, 6 bilhões em imóveis.

Opções

O mercado de financiamentos imobiliários está aquecido. Na Bahia, somente pela Caixa Econômica Federal, foram financiados 68 mil imóveis em 2012, no valor de R$ 5,3 bilhões. É uma alta de 68% em relação a 2011, quando o crédito imobiliário no estado chegou R$ 3,1 bilhões.

Alguns bancos, como é o caso do Itaú/Unibanco, não possuem uma taxa fixa de juros. Através desse mecanismo, o banco não considera o valor do imóvel financiado, mas sim o cliente e seu relacionamento com o banco.

No site do banco, o interessado pode fazer sua simulação de crédito imobiliário e, depois, negociar o valor encontrado. O banco financia também as despesas cartoriais para o cliente. No Itaú, a proposta de crédito sai em até 24 horas para os interessados no financiamento. A lista de documentos pode ser enviada até por e-mail.

Assinatura do contrato deve ser precedida de leitura minuciosa

Os contratos dos bancos são muito complexos e lotados de termos técnicos que confundem quem não tem conhecimento no tema. Um erro comum dos consumidores é não lê-los com atenção. Mas, algumas dicas podem ser usadas na hora de sentar na mesa do gerente para negociar o seu financiamento, segundo explica Larissa Martins, advogada do escritório Curvello & Andrade.

"De fato, os contratos bancários são complexos e, não raro, têm terminologia incompreensível. Portanto, é importante que só se assine um contrato de financiamento após sua leitura por um profissional da área jurídica", explica a especialista.

A advogada alerta que os contratos são bem amarrados, sem possibilidade de alteração por parte do consumidor. A depender da alteração, ela só pode ser feita por um profissional especializado mediante ação judicial.

"É prudente, também, que o contratante se intere de pontos como prazo de parcelamento mais vantajoso, adequação do valor da parcela ao seu orçamento do consumidor/cliente, visão geral do montante a ser pago pelo imóvel, formas de amortização que serão aplicadas ao contrato dentre outros", explica.

A advogada pondera ainda que o consumidor deve ter cuidados com seus documentos. Em todos os procedimentos negociais, especialmente contratos onerosos, exige-se das partes contratantes documentos que comprovem sua identificação, endereço, renda etc, até mesmo para avaliação dos riscos do negócio e assegurar a execução desembaraçada do objeto contratual.

"Porém o consumidor pode informar, expressamente, ao banco que este não está autorizado a divulgar seus dados divulgados ou vinculá-los a quaisquer bancos de dados", diz.

Informações

Antes de entrar no banco para fazer um financiamento imobiliário, você precisa se familiarizar com alguns termos para evitar ficar boiando na conversa.

SFH é o nome do sistema financeiro de habitação criado há mais de 40 anos pelo governo federal. O programa permite o uso de FGTS na hora de fazer o financiamento. É o segmento do sistema financeiro que regulamenta a utilização de recursos para aquisição da casa própria nas condições abaixo com imóveis de até R$ 500 mil.

CH – Carteira Hipotecária é um contrato com condições mais livres de financiamento do que o SFH, ou seja, não obedece regras prefixadas por lei, é uma negociação livre entre a instituição financeira e o cliente. Geralmente usada em imóveis acima de R$ 500 mil.

Tabela Price (TP) é o sistema de financiamento com prestações fixas.

SAC Sistema de Amortização constante. Nessa forma de pagamento, o valor abatido do total financiado é constante. Os juros são maiores no início do financiamento e depois vão decrescendo à medida que as prestações vão sendo pagas pelo comprador.Fonte: Correio